2024年から新NISAも始まり、投資はメディアでもよく取り上げられています。

ただ一方で、気になりつつも手をつけられずにいる方が少なくないようです。

質問者

質問者最近投資って耳にすることが増えたけど、始めた方がいいのかな〜

たすく

たすく必要性を感じられないと、なかなかやってみようと思えないよね

そこで今回は、投資の基本的な考え方と「資産や自由な時間を増やすために、投資を始めた方がいい理由」をお伝えしますので、一緒に学んでいきましょう!

- 今の日本のヤバさ

- 投資をした場合としない場合でどうちがうのか

- 投資は現状と未来を変える打開策になるのか

たすく

たすく「現状に不満はないけど、これでいいのか少し不安」という人は、

ぜひ最後まで読んでみてね!

今の日本のヤバさ

今、日本では急速に物価が上昇していますが、給料は上がっていません。

物価高は世界的な流れで進んでいるため、まだまだこの流れは続きそうです。

今後、さらにモノの値段は上がり、給与所得だけに頼っているとますます生活は苦しくなるでしょう。

なぜこのようになっているのでしょうか。

理由は3つあります。

- 収入の柱が1つしかない

- 税金が取られ放題

- 貯蓄に頼りすぎている

かつて日本には「貯蓄神話」という言葉がありました。

モノの値段が上がる幅よりも、定期預金の金利のほうが高く「銀行にお金を預けていれば安心」という考えでした。

でも、今はそうではありません。

今後の理想的な収入と支出のバランスは次の3つです。

- 収入の柱を太くする・収入の柱が複数ある

- 税金の管理ができている

- 貯蓄と投資のバランスが取れている

転職をして収入の柱を太くするのも良いですし、副業をすれば収入の柱を増やすこともできます。

また、投資をするとお金が働いてくれるので、収入を増やすことができます。

変化が激しい時代の中では「貯める仕組み」を作ることが重要です。

- 収入を増やす

- 決めた予算の範囲内で生活する

- 貯蓄と投資をする

- 増えた分は投資に回す

質問者

質問者収入が増えると使ってしまいそう〜

たすくしっかり資産を増やせるように

お金の勉強をしていこうね!

税率アップは避けられない

2022年度の日本の税収は前年度よりも4兆円増、71兆円でした。

これは3年連続、過去最高を更新したことになります。

景気が緩やかに回復する中、主に大企業の業績が好調です。

物価の上昇の影響もあり、消費税額も前年度を上回ったと見られています。

質問者

質問者食費が上がるとそれだけでもキツいのに

消費税もたくさん払うことになるのね。。

日本の税収は増えましたが、少子高齢化は急速に進んでいます。

社会保障制度を維持するため、さらなる増税は避けられない状況です。

2022年に政府は「向こう10年は消費税の増税を行わない」と明言したものの、デフレ脱却とともに方向性の変更が検討されているそうです。

将来的に消費税は15%あるいは19%までの引き上げを視野に入れた検討がされているとのこと。(2012年経団連『成長戦略の実行と財政再建の断行を求める~現下の危機からの脱却を目指して~』、2019年のIMF報告書)

2023年にはサラリーマンを対象とした税制の見直し案が、政府税制調査会の中間答申に盛り込まれました。

これは現在サラリーマンに与えられている控除額の引き下げを検討するという内容で、実施されれば増税につながります。

将来の年金は減らされる

年金制度に不安を感じている人は少なくないでしょう。

ですが、将来制度自体が破綻して、年金が全くもらえなくなる可能性は低いとみられます。

なぜなら、年金の財源は「企業負担」「国庫負担」「年金積立金」と3つ用意されているからです。

保険料をきちんと支払ってさえいれば、「支給額0円」ということにはならなさそうです。

ただし、物価上昇が続く中、2022年度の年金額は前年比0.4%減となりました。

日本の年金制度の仕組みは、現役世代が支払う保険料で引退世代をまかなう「仕送り方式」となっています。

少子化が起こると保険料を支払う人が減る、よって高齢化が進むと給付費が増える。

このことから今後も年金の受給額は、少しずつ減っていくと考えられています。

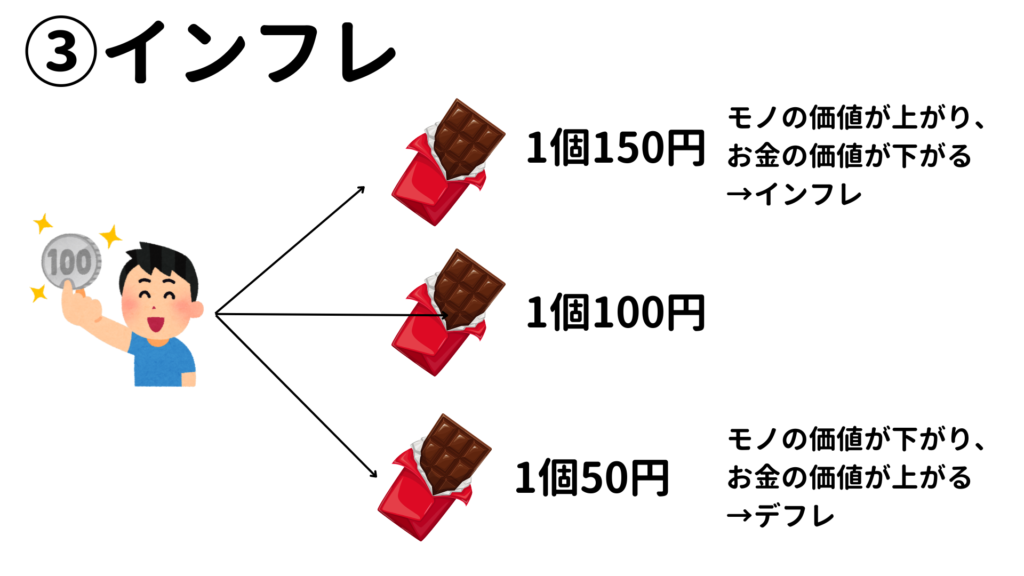

インフレは今後も拡大する

この30年間、世界的にはインフレが進んでモノの値段は上がっていきました。

これまでは100円で買えていた板チョコが、150円出さないと買えなくなっています。

ただ日本だけが、2022年までモノの価格がほとんど変わっていなかったのです。

ですが、ついに2022年の10月。

消費者物価指数が前年同月にくらべて3.6%増加し、日本もインフレ状態に入りました。

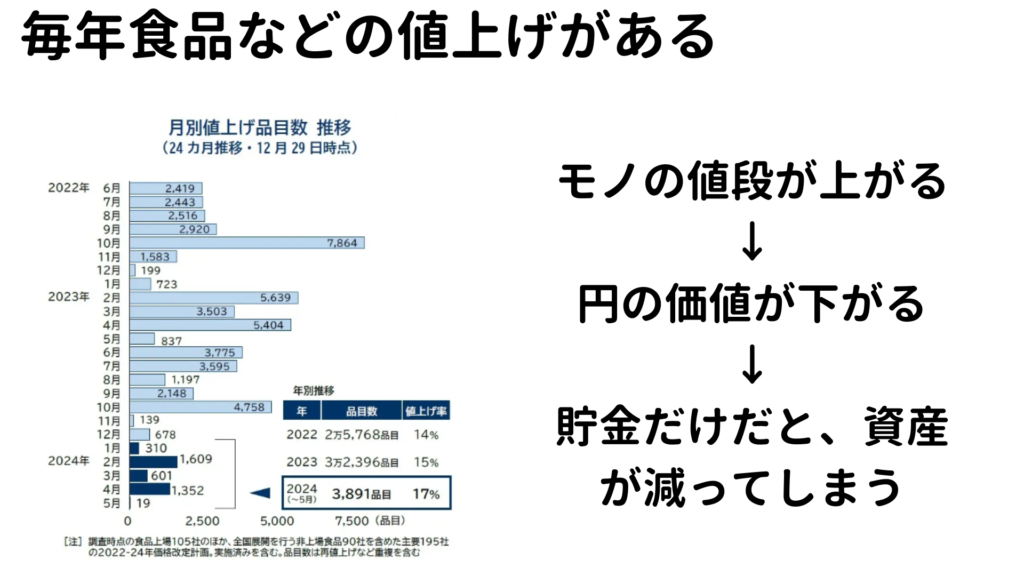

コスト上昇・賃金上昇にともなう物価高により、インフレは今度も続くと言われています。

教育資金や老後資金など、長期的に積み立てる必要があるお金に関しては特に注意が必要です。

積立当初では100万円だった入学金が、いざ必要な時には150万円になっているかもしれません。

20万円で暮らせるはずの見込みだったのに、老後を迎えてみたら「30万円必要だった」なんてことも十分考えられます。

資産を現金のみで所有していると、インフレに対応することができません。

インフレリスクに備えて、バランスよく資産を保有できるよう対策を練る必要があります。

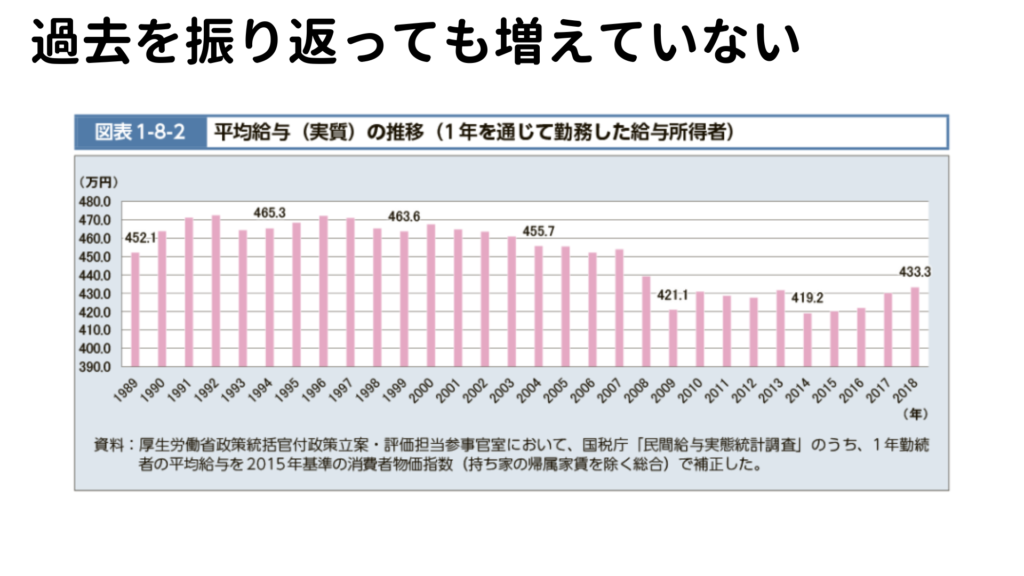

給料が増えない

収入の柱として重要な給与ですが、表からもわかる通り増えていません。

右肩上がりだった高度成長期とは違い「働けば働くほど豊かになれる」「大量生産大量消費」の時代は終わっています。

少しづつ改善の兆しも見えてきていますが、対象となっているのは「都市圏」「大企業」「一部業種」などの限られた人に留まっています。

日本の給与が増えない理由は、仕組みなどが複雑に絡み合っており、改善は簡単ではないでしょう。

社会保険料の負担増

急速に少子高齢化が進んでいることにより、2023年の日本の高齢化率(65歳以上の人口が総人口に占める割合)は1995年と比べて2倍になりました。

また、1995年に65兆円だった社会保障給付金も、2023年には134兆円と2倍以上に。

この上昇傾向は今後も続くとみられ、2024年には190兆円を超えると見込まれています。

今後も高齢化は進むことから、社会保障給付金の増額は確実でしょう。

しかし現役世代は減り続けているため、個人の負担増は避けられなさそうです。

投資をするorしない、でどう違う?

政府の発表によると日本人の現金以外の金融資産は45.1%。(2022年時点での数値/投資信託・株・年金・保険等)

これは諸外国と比べて、かなり低い水準になっています。

アメリカとイギリスを見てみると以下の通りです。(2021年時点の数値/投資信託・株・年金・保険等)

- アメリカ 87.2%

- イギリス 72.8%

日本人は金融資産の半分以上を現金で持っていますが、アメリカ人は1割強、イギリス人は3割弱しか持っていません。

アメリカやイギリスでは資産を投資に回し、この20年間で家計金融資産をそれぞれ3.4倍、2.3倍と増やしています。

それに比べて日本は1.4倍にしか増やせていません。

アメリカ・イギリスの国民は、日本人よりも積極的に投資して資産を増やそうとしていることがわかりますね。

質問者

質問者ええ!投資をしているかどうで、こんなに違うの?

たすく

たすく資産の種類によって結果が大きく変わってしまうんだよね

日本人の金融資産は現金・預金に偏りすぎていて投資が少ないことが、資産が増えない原因になっています。

日本人が投資をしない理由は、以下の4つだと言われています。

- 余裕資金がない

- 損をしたくない

- 知識がない

- 時間がない

とはいえ、少子高齢化や老後2,000万円問題などの社会問題から資産形成の必要性が再認識されてきているようです。

質問者そんなにたくさん投資できないけど

少しづつでも意味あるのかなぁ

たすく

たすく少しづつでも続けると投資の効果が出てくるよ!

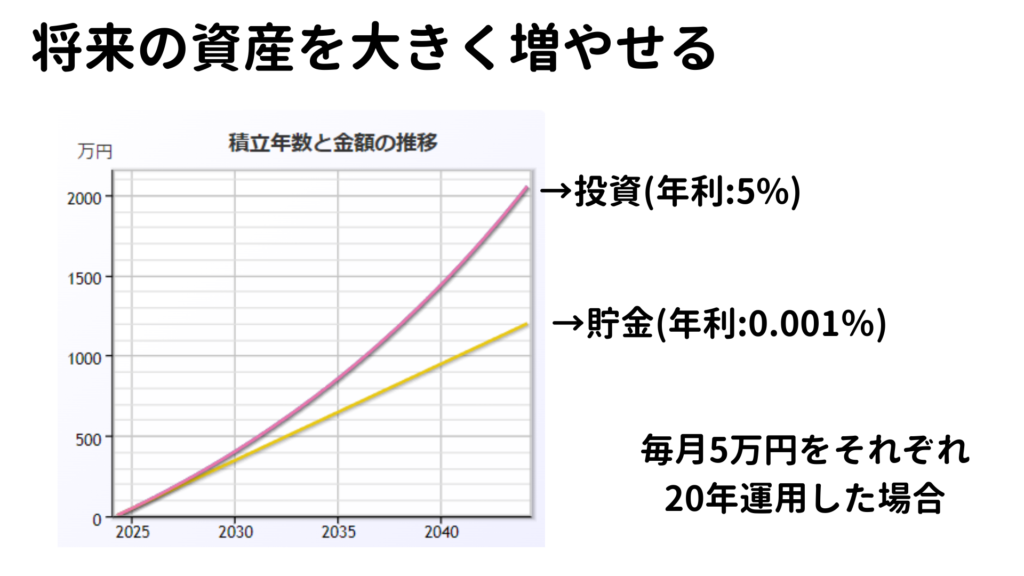

貯金と投資を年利5%で運用した場合、資産の差は下記のようになります。

毎月5万円、20年間積立し続けると投資と貯金では大きな差が出ます。

質問者

質問者1.7倍も違うの?!

たすく

たすく投資すればお金に働いてもらえるよ!

同じお金でも、どこに置いておくかによって資産が大きく変わります。

インフレで現金の価値が下がることを考えると貯金もリスクといえるでしょう。

投資は、正しい知識を身につけて長期で分散すれば堅実に資産を増やすことができます。

まとめ

今回は「日本がヤバい理由」や「収入と支出の理想的なバランス」について解説しました。

たすくまずは状況を知ることがポイントだよ

お金の使い方は、「投資」「消費」「浪費」の3つに分けることができると言われています。

どれが良い、どれが悪いという良し悪しではなく、何のために使っているのかを意識することが大切です。

給与所得だけでなく、副業収入や配当所得など、複数の収入があると心強いですよね。

中でも投資で得られる「配当所得」は、自分の時間や体力を使うことなく得ることができます。

今はネットで簡単に始められて便利です。

質問者貯金にリスクがあるなんて知らなかったよ。。

でも、どうしたらいいの?

たすくひとつづつ説明していくから安心してね。

お金の勉強はラスト1日だから頑張っていこう!

明日は、「投資はギャンブルなのか?」を説明していきます。

最後までご覧頂き、ありがとうございました。

コメント

コメント一覧 (2件)

僕にでも分かる内容でとても勉強になりました

ほださん

ありがとうございます^^

参考になってよかったです!